アコムを検討しているものの、「どんな書類が必要なのか」「自分は審査に通るのか」と不安を感じている方も多いのではないでしょうか。

カードローンの審査は仕組みが分かりにくく、事前準備が足りないまま申し込んでしまうと、思わぬ理由で審査に時間がかかったり、否決につながったりすることもあります。

この記事では、アコムの審査で実際に必要となる書類を分かりやすく整理しつつ、審査通過の可能性を高めるために押さえておきたいポイントを解説します。初めてアコムを利用する方はもちろん、審査に不安がある方も、申し込み前のチェックとしてぜひ参考にしてください。

アコムの審査はどんな流れで進む?

アコムの審査は、初めてカードローンを利用する方でも分かりやすいシンプルな流れになっています。

事前に全体像を把握しておくことで、「今どの段階なのか」「何を準備すればいいのか」が分かり、無駄な不安を減らすことができます。

アコム審査の基本的な仕組み

アコムの審査は、大きく分けて「申込み」「書類提出」「審査」「契約」の4ステップで進みます。

まず、Webやアプリから申込みを行い、氏名・住所・勤務先・年収などの基本情報を入力します。その後、本人確認書類などの提出を行い、入力内容と信用情報をもとに審査が進められます。

審査では、「安定した収入があるか」「返済に無理がないか」「過去の信用情報に大きな問題がないか」といった点が総合的に判断されます。特別な基準があるというよりも、一般的な消費者金融の審査基準に沿って機械的かつ公平に判断される仕組みだと考えると分かりやすいでしょう。

申込みから借入までの全体像

申込みが完了すると、必要に応じて本人確認書類や収入証明書の提出を求められます。書類に不備がなければ、そのまま審査が進み、審査結果が通知されます。審査に通過した場合は、契約手続きを行うことで借入が可能になります。

Web完結を選択すれば、来店や郵送をせずに契約まで完了するケースもあり、スムーズに進めば短時間で借入できるのが特徴です。

審査にかかる時間の目安

アコムの審査はスピードを重視しており、早ければ申込み当日に結果が出ることもあります。ただし、申込み時間や書類提出の状況、確認事項の有無によっては、時間がかかる場合もあります。

特に即日での利用を希望する場合は、早めの時間帯に申し込み、必要書類をすぐに提出できる状態にしておくことが大切です。

他のカードローンと比べたアコム審査の特徴

アコムは、消費者金融の中でも知名度が高く、利用者数が多いカードローンです。そのため、審査の仕組みや対応も比較的整っており、初めての方でも利用しやすい特徴があります。

スピード重視の審査体制

アコムの大きな特徴は、審査から契約までのスピード感です。書類提出や確認がスムーズに進めば、短時間で審査が完了し、借入まで進めることができます。

急な出費で時間に余裕がない場合でも、条件が合えば早めに結果が分かる点は安心材料の一つです。

他社大手消費者金融との審査時間を比較

| 消費者金融 | 審査時間 |

|---|---|

| アコム | 最短20分* |

| プロミス | 最短3分* |

| SMBCモビット | 最短15分* |

| アイフル | 最短18分* |

| レイク | 最短15分 |

*アコム・プロミスは、お申込み時間や審査によりご希望に添えない場合がございます。

*SMBCモビットはお申込の曜日、時間帯によっては翌日以降となる場合があります。

*アイフルは、お申込み時間や審査状況によりご希望にそえない場合があります。

*レイクは、21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

アコムに初めての利用者が多い理由

アコムは、カードローン初心者の利用者が多いことでも知られています。その背景には、申込み方法が分かりやすく、Webやスマホだけで手続きが完結しやすい点があります。

また、必要書類や審査の流れが明確なため、「何を準備すればいいのか分からない」といった不安を感じにくい点も、初めて選ばれやすい理由と言えるでしょう。

アコム審査に必要な書類一覧

アコムの審査をスムーズに進めるためには、必要書類を事前に把握しておくことが重要です。

提出書類に不備があると、審査に時間がかかったり、追加提出を求められたりする原因になります。ここでは、アコムの審査で必要となる主な書類を整理します。

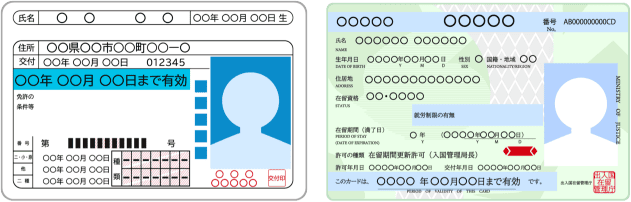

本人確認書類として必要なもの

アコムの審査では、まず本人確認書類の提出が必須となります。原則として、顔写真付きの本人確認書類を1点提出する形になります。

- 運転免許証

- マイナンバーカード

運転免許証・マイナンバーカードの場合

運転免許証やマイナンバーカードを持っている場合は、これらを提出すれば本人確認書類として認められます。いずれも有効期限内であること、記載内容が最新の住所になっていることが重要です。

特に、引っ越し後に住所変更手続きをしていない場合、記載内容と申告内容が一致せず、追加書類を求められることがあります。提出前に、記載情報を一度確認しておくと安心です。

アコムで収入証明書が必要になるケース

アコムの審査では、すべての申込者に収入証明書が求められるわけではありません。ただし、一定の条件に該当する場合には、収入を確認できる書類の提出が必要になります。

収入証明書が求められる条件とは

収入証明書が必要になる代表的なケースとしては、希望借入額が50万円を超える場合や、他社借入を含めた借入総額が100万円を超える場合などが挙げられます。

これは、返済能力をより慎重に確認するためです。また、申告内容の確認が必要と判断された場合にも、収入証明書の提出を求められることがあります。

逆に言えば、借入希望額が50万円以下で、他社の借入額と申込み金額との合計が100万円以下であれば、原則収入証明書は不要となります(※審査で必要になるケースもあります)。

源泉徴収票・給与明細などの具体例

収入証明書として利用できるものには、源泉徴収票や直近の給与明細書、確定申告書などがあります。給与明細の場合は、直近2~3か月分が必要になることが一般的です。

- 源泉徴収票(直近の期間に係るもの)

- 支払調書(直近の期間に係るもの)

- 給与の支払明細書(直近の2か月分以上(地方税額の記載があれば1か月分)のもの)

- 確定申告書(直近の期間に係るもの)

- 青色申告決算書(直近の期間に係るもの)

- 収支内訳書(直近の期間に係るもの)

- 納税通知書(直近の期間に係るもの)

- 納税証明書(直近の期間に係るもの)

- 所得証明書(直近の期間に係るもの)

- 年金証書

- 年金通知書(直近の期間に係るもの)

※上記④から⑨の書類については、複数年分の事業所得を用いて年収を算出する場合には、その複数年分の書類が必要となります。

書類に記載されている金額と、申込み時に入力した年収が大きく異なっていると、確認に時間がかかる原因になります。事前に年収の目安を整理してから申し込むと、スムーズに進みやすくなります。

書類提出時に注意すべきポイント

アコムの審査では、必要書類を提出すれば終わりというわけではありません。提出方法や書類の状態によっては、確認に時間がかかったり、再提出を求められたりすることがあります。

ここでは、書類提出時に特に注意しておきたいポイントを解説します。

書類の不備が審査に与える影響

書類に不備があると、審査そのものが止まってしまうケースがあります。

審査に通るかどうか以前に、「確認が完了しない」状態になるため、結果が出るまでに余計な時間がかかってしまいます。

画像の不鮮明・情報不足に注意

スマホで書類を撮影して提出する場合、画像がぼやけていたり、文字が読み取れなかったりすると、再提出を求められることがあります。特に、氏名・住所・生年月日・有効期限などの重要な情報がはっきり写っているかは必ず確認しましょう。

また、書類の一部が切れていたり、影がかかっていたりする場合も不備と判断されやすくなります。撮影時は明るい場所で、書類全体が画面に収まるようにすることがポイントです。

提出内容と申告内容の一致が重要

提出した書類の内容と、申込み時に入力した情報が一致していない場合も、審査が慎重に進められます。例えば、住所の表記ゆれや勤務先名の省略など、細かな違いでも確認が必要になることがあります。

大きな問題にならないケースもありますが、確認作業が増える分、審査完了までに時間がかかる可能性があります。入力内容と書類の内容が一致しているか、提出前に一度見直しておくと安心です。

スマホ提出と郵送提出の違い

アコムでは、スマホやパソコンから書類をアップロードする方法と、郵送で提出する方法があります。

どちらを選ぶかによって、審査スピードや手間に違いが出てきます。

スマホで提出する際のコツ

スマホ提出は、最も手軽でスピーディーな方法です。撮影した画像をそのままアップロードできるため、書類がそろっていれば短時間で提出が完了します。

ただし、前述のとおり画像の不鮮明さが原因で再提出になるケースもあるため、撮影時の確認は欠かせません。提出後に「受付完了」の表示が出ているかも忘れずに確認しましょう。

即日審査を狙うならどちらが良いか

即日での審査完了や借入を希望する場合は、スマホ提出やWeb提出を選ぶ方が有利です。郵送の場合、到着までに時間がかかるため、審査が翌日以降にずれ込む可能性があります。

時間に余裕がない場合は、書類提出方法も含めて事前に準備しておくことが大切です。

アコム審査でチェックされる主なポイント

必要書類を提出したあとは、アコム側で本格的な審査が行われます。ここでは、審査の中で特に重視されるポイントを整理し、「なぜその点が見られるのか」まで分かりやすく解説します。

信用情報はどこまで重視される?

アコムの審査において、信用情報は非常に重要な判断材料です。信用情報とは、これまでのクレジットカードやローンの利用履歴、返済状況などが記録された情報のことを指します。

調査される認定信用情報機関

| 調査される信用情報機関 | 主な加盟会社 |

|---|---|

| JICC(日本信用情報機関) | 消費者金融などの貸金業者 |

| CIC(シー・アイ・シー) | クレジット会社、信販会社など |

過去の延滞や金融事故の影響

過去に長期の延滞や金融事故がある場合、審査が厳しくなる傾向があります。ただし、すべての延滞が即審査落ちにつながるわけではありません。

一時的な支払い遅れが過去にあったとしても、その後にきちんと返済を続けていれば、現在の返済能力が重視されるケースもあります。アコムの審査では、「今きちんと返済できる状態かどうか」が重要視されていると考えられます。

信用情報の金融事故一例

| 長期延滞 | 返済日から61日以上または、3ヶ月以上支払が遅れている状況 |

|---|---|

| 債務整理 | 弁護士または司法書士に債務整理を正式依頼した |

| 特定調停 | 簡易裁判所に特定調停を申し立てした |

| 個人再生 | 地方裁判所に個人再生を申立てした |

| 自己破産 | 地方裁判所に自己破産を申立てした |

| 代位弁済 | 保証会社が本人に代わって返済をした |

申込み履歴(申込みブラック)の注意点

信用情報には、借入だけでなく「申込みをした履歴」も一定期間記録されます。短期間に複数のカードローンへ申し込んでいると、「資金繰りに不安がある」と判断され、審査で不利になる可能性があります。

この状態はいわゆる「申込みブラック」と呼ばれ、アコムに限らず、どの金融機関でも避けたいポイントです。審査に通る可能性を高めるためには、同時申込みは控え、1社ずつ結果を確認することが重要です。

申込みブラックとは1ヶ月に5社以上など、複数の金融機関に申し込みすることで逆に借入が困難になる状態を指します。信用情報機関は金融機関からの信用調査照会を6ヶ月間記録として残します。

そのため、仮に3社に融資申込をした場合、3社が信用情報を照会すれば借入申込み履歴に3件の記録が半年間残ります。

これが多ければ多いほど、審査する側は「切羽詰まっている状況」「不審な申込み」と判断する可能性が高くなり、より審査に不利になります。

収入・勤務状況の見られ方

信用情報と並んでチェックされるのが、収入や勤務状況です。アコムでは、安定した収入があるかどうかが大きな判断基準になります。

正社員以外でも通るのか

アコムの申込条件では、雇用形態による明確な制限は設けられていません。そのため、正社員でなくても、契約社員や派遣社員、パート・アルバイトであっても、継続した収入があれば審査に通る可能性はあります。

実際の口コミや体験談を見ても、正社員以外の立場で利用しているケースは少なくありません。重要なのは、毎月安定して収入を得ているかどうかです。

勤続年数が短い場合の考え方

勤続年数が短いと、「まだ収入が安定していないのでは」と見られることがあります。ただし、勤続年数が短いだけで即審査落ちになるわけではありません。

その場合は、借入希望額を抑える、申告内容を正確に入力するなど、他の要素で評価を下げない工夫が有効です。無理のない条件で申し込むことが、結果的に審査通過につながりやすくなります。

アコム審査に通過しやすくなるポイント

アコムの審査は、特別な裏技があるわけではありませんが、申し込み前の準備や考え方次第で通過しやすくなるケースがあります。

ここでは、実際に意識しておきたいポイントを具体的に解説します。

申し込み前に意識したい基本対策

審査に不安がある場合ほど、申し込み前の準備が重要になります。基本的なポイントを押さえておくだけでも、無駄な否決を避けやすくなります。

申込金額を抑える重要性

審査では「いくら借りたいか」も重要な判断材料になります。必要以上に高い金額を希望すると、返済能力が厳しくチェックされ、審査のハードルが上がる原因になります。

特に初回利用の場合は、「まずは必要最低限の金額」に抑えることがポイントです。返済負担が軽いと判断されやすくなり、審査通過につながる可能性が高まります。

正確な情報入力が評価につながる理由

申込みフォームに入力する情報は、すべて審査の判断材料になります。年収や勤務先、他社借入の金額などを曖昧に入力すると、信用情報との確認に時間がかかり、評価が下がる原因になります。

入力ミスや記載漏れがないかを送信前に見直し、正確で一貫性のある情報になっているかを確認しましょう。このひと手間が、審査をスムーズに進めるポイントになります。

審査が不安な人が避けるべきNG行動

審査に不安を感じている人ほど、逆に不利になる行動を取ってしまうことがあります。ここでは、特に注意したいNG行動を整理します。

同時申込みのリスク

「どこか一社でも通ればいい」と考えて、複数のカードローンへ同時に申し込むのは避けたほうが無難です。短期間に申込みが集中すると、信用情報上でマイナスに評価される可能性があります。

審査に通りやすくするためには、1社ずつ結果を確認しながら進めることが大切です。

書類提出を後回しにする危険性

申込み後に書類提出を後回しにしてしまうと、審査が止まった状態になり、結果が出るまでに時間がかかります。即日利用を希望している場合は特に、申込み前に必要書類を用意しておくことが重要です。

アコム審査に関するよくある疑問

最後に、アコムの審査について多くの人が気になる疑問を整理します。

- アコムの在籍確認は必ずある?

-

アコムは、原則勤務先への電話による在籍確認は行っておりません。しかしながら、審査上で電話の在籍確認が必要と判断された場合は、事前に申し込み者の同意を得た上で電話をする場合があります。

無断で連絡をすることはありませんし、必ず個人名で電話をしますのでアコムと気づかれることはないでしょう。

- アコム審査に落ちた場合はどうすればいい?

-

アコムの審査に落ちたからといって、今後一切カードローンを利用できないわけではありません。

原因を整理し、状況を改善することで、再チャレンジできるケースもあります。再チャレンジできるタイミング

短期間での申込みが原因だった場合は、一定期間を空けることで状況が改善する可能性があります。

焦って再度申し込むのではなく、時間を置くことが大切です。状況を改善するためにできること

借入件数を減らす、収入を安定させる、申込内容を見直すなど、できる対策はいくつかあります。自分の状況を整理したうえで、無理のないタイミングで再検討しましょう。

アコム審査をスムーズに進めるためのまとめ

アコムの審査をスムーズに進めるためには、

- 必要書類を事前に把握して準備する

- 申込内容を正確に入力する

- 無理のない借入金額を設定する

といった基本的なポイントを押さえることが重要です。

申し込み前に、書類がそろっているか、入力内容に誤りがないかを確認しておくことで、無駄な時間や否決を防ぎやすくなります。

また、急いでいるときほど、準備不足によるミスが起こりがちです。焦らず一つずつ確認することが、結果的に審査通過への近道になります。

アコムカードローンの商品内容

| ご融資額 | 1万円~800万円 |

|---|---|

| 借入利率 | 実質年率2.40%~17.90% |

| 遅延利率 | 実質年率20.0% |

| 返済方式 | 定率リボルビング方式 |

| ご返済期間/回数 | 最終借入日から最長9年7ヵ月・1回~100回 |

| お申込みいただける方 | 20歳以上の安定した収入と返済能力を有する方で、アコム基準を満たす方。 ※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。 |

| 資金使途 | 自由 |

| 担保・保証人 | 不要 |