何年か前までは、サラリーマン金融(いわゆるサラ金)などといわれるように働いている中年層の借り入れが主流でした。

しかし、現在借入れ層の大半を占めるのは20代~30代の若年層といわれています。大体、全体の7割が若年層の借り入れとされているそうです。

少子高齢化により圧倒的に高齢者の人口の多い日本において、この割合を見るとほとんどの若者がなにかしらの借金を背負っていることになるでしょう。

また、男女での借り入れ比率は昨今、男性55%、女性45%のようにほとんど半々となり女性のローン利用も増えてきています。

いずれも借入用途は、もっぱら生活費の補填。利息を払ってお金を借りなくては生活していけないという悲しいかな現実に直面します。

ただし、借り入れをすることが悪いというわけではありません。借りても問題なく返せるなら、生活の助けとして便利な物です。

一番危ういのは、その実態を何も理解しないうちにローン契約をする、返せないような額を借りて使ってしまうという事です。

お金というのは生活に直結する問題ですから、手元にないと不安になるのは当然でしょう。

しかし、だからといって焦って元々ない物を付け焼き刃で工面しようとするのはいただけません。必要最低限の情報収集は必須であると肝に銘じましょう。

若年層は言わずもがな社会経験が浅いのが当然だと思います。その為、お金が絡む事象に疎い面があるのは否めませんが仕方がない事です。

しかし、身近な金銭事情の把握は先の生活の為にも最低限知っておくことを勧めます。

ここでは日常的に意識していないけれど、実はしている借り入れもとい借金について説明します。

もし、今何かのローン契約を考えている借り入れ初心者の方は目を通して損はないかと思います。

スマホあるところに分割払いアリ。携帯料金支払いの延滞は後のローン契約に響く

若い人でスマホ・タブレット端末を持っていない人はほとんどいないのではないでしょうか?

これらは携帯会社で本体を購入し契約することにより使えるようになりますよね。(現在はそれ以外にも方法があるようですが話がローンから逸れるので割愛)

その時に、本体の代金を一括で払える人はどのくらいいるでしょう。現在の最新機種だと最高10万円くらいします。

大体の方が割賦契約、つまり携帯利用料(通信料や通話量など)と別に端末の料金を分割した支払いを毎月していると思います。

これは、ほとんど借り入れと同じです。つまりローンといえます。種類としてはクレジット・信販系扱いのローンとなります。

そのため実際のキャッシングやカードローンの時も重要になってくる個人信用情報にこの携帯の分割払いの履歴は残り、影響を与えます。

ちなみに、個人信用情報は開示の出来る情報であり、携帯料金の場合はCIC(シーアイシー)という信用情報機関に開示申請することで自分が延滞などをしていないか確認できます。クレジットカードの利用状況もこの機関への情報開示申請で利用者が確認できるようになっています。(ただし、開示に手数料が必要)

ネットからCICに信用情報開示の申請をする方法

⇓

利用しているクレジット会社に申込みした際に、記載して届け出た携帯(固定)番号から電話をし受付番号を取得する。

⇓

必要情報を入力するし、確定ボタンをクリック。発行されるパスワードを確認する。

⇓

発行されたパスワードを使い開示報告書をダウンロード、または開くボタンをクリックすると信用情報が確認できる。

もし支払いの延滞回数が多かったり、延滞を2,3カ月もしていると他のローン、例えば学生であれば奨学金、カーローン、そしてよくそんな履歴が発覚して困るのが住宅ローン。

勿論、消費者金融や銀行でのローン審査でもその信用情報の問題(信用情報の傷といわれる)は足を引っ張ることになります。

【信用情報についてさらに詳しくはこちら☞】

スマホは携帯として親の名義で口座からの料金引き落としで学生時代に「買い与えられる」ことが多いのではないかと思います。

その為、そのまま何となく延長で利用し名義を本人になんとなく変更したはいいものの、携帯料金の引き落とし日に口座にお金がなかった!なんていう事がありがちです。

これが一番身近なローンですから、まずは携帯端末の分割払いは立派な借り入れだという認識を持つといいと思います。

このローン返済すらもギリギリである場合は、新たにカードローンやキャッシングをしようとは思わない方が良いでしょう。

一つのローンの返済が出来ないうちに、新たに借り入れを増やすのはリスクが高い行為です。簡単に出来るからといって安易に民間の金融機関に申し込みをするのはお勧めしません。

また、生活に困っているから携帯代すらままならないという事でしたら、一度公的金融機関などでの借り入れを検討してください。

公的金融機関とは銀行や貸金業者のことではなく、国のお金を貸してくれる機関のことです。これから受ける融資を公的融資といいます。

若年層の借入金の大方の資金用途は、学費や生活費でしょうからそれに関わった融資が受けられる制度をここで上げておきます。

・求職者支援制度=職業訓練受講給付金(雇用・失業保険が受けられない場合の、ハローワークでの職業訓練受講費)

・日本政策金融公庫=国民生活事業(教育一般貸付や事業主・企業の事業資金など)

クレジットカードのキャッシングの多用は避ける

もう一つ、身近すぎて借り入れだという事を忘れがちなのがクレジットカードの利用です。特にこちらは若年層でも女性の方がよく利用を誤っては後々困るパターンが多いです。

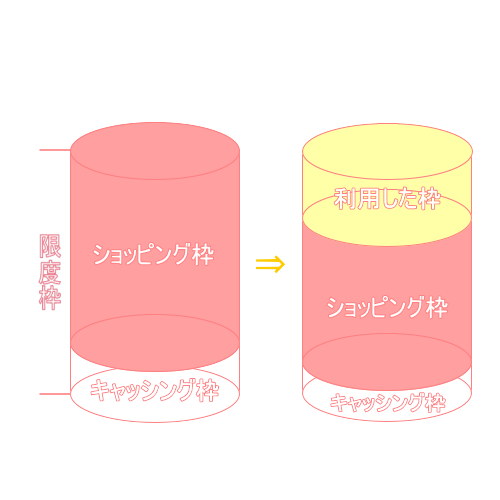

クレジットカードにはショッピング枠とキャッシング枠、二つの機能があります。

普段の買い物で利用しているのはショッピング枠の方で、一括・分割・リボ払いなどで買い物をした金額を建て替えてくれる仕組みです。

また、ショッピング枠とキャッシング枠の利用できる額はそれぞれ別で設定されるのですが、ショッピング枠の方が大枠でその中にキャッシング枠が含まれている仕組みとなっています。

ショッピング枠を50万円、キャッシング枠を30万円と仮に設定しましょう。このうちショッピングで30万円利用すると、限度枠としては残り20万円となります。

ショッピング枠を50万円、キャッシング枠を30万円と仮に設定しましょう。このうちショッピングで30万円利用すると、限度枠としては残り20万円となります。

この時、キャッシングの枠が30万円のままで、万が一利用されてしまうと限度枠を超えてしまいますね?

その為、キャッシングを利用しても限度枠を超えないようにする為、元のキャッシング枠30万円は20万円に下がります。

時に、三つ目のリボ払いはなるべく利用しない方がいいでしょう。返済期間(支払期間)を長くすることにより、毎月の支払料金を一定額にし大きい買い物をする負担を軽減したサービス…とされていますが、実はリボ払いすごく手数料が嵩みます。

月々の負担を減らすために、毎度の料金を一定したことにより安易に利用してしまいがちなリボ払いですが、長くした返済期間の間に高い手数料を取られるので結果的に損をしてしまう事が多いです。

例えば、一回の利用でそのあとリボ払いにした分を完済するまで使わなければ、そこまで心配する必要はありません。

しかし、リボ払いを常用すると支払額は一定でも残高は増え、元金の減りは遅くなり手数料が最終的に何万円とかかってしまうのが怖いところなのです。

やむを得ず、リボを使った際には早期の返済を心がけましょう。各カード会社で違いもありますがATMなどから返済日でなくても早めに支払いが出来たり、お金に余裕があるときは一括で返済するといいと思います。

クレジットカード機能もう一つの、キャッシング枠。これはほぼ消費者金融で借り入れているのと同じです。金利は大体18%で消費者金融と同等です。

銀行でカードローンを組んだ場合には14~15%で借りられることを思うと高いです。

加えて、クレジットカードの主な利用はショッピングですから、同じカードであるがゆえによく考えずにキャッシングしてしまう危険性があります。

(キャッシングは別途で契約が必要なカードもある)

「消費者金融や銀行でローンを契約する」のと「クレジットカードでキャッシングする」のとでは心持的に後者の方が気兼ねなく出来る気がしてしまいます。

しかし、どちらも借金をしていることに変わりはありません。クレジットカードは身近で便利な物ですが実際は、消費者金融で借り入れをしているのと同じことです。

また、下手をすれば消費者金融よりもクレジットカードでのキャッシングは支払いが多いです。

消費者金融には初めての借り入れ契約時に無利息期間といって一定期間利息が付かないサービスがあったりしますが、クレジットカードのキャッシングにはありません。

「でも、ポイントが付くから…」という場合よく考えて利用した額と、ポイントに還元された額を一度計算してみてください。

そして、無利息の期間で浮く金利や銀行で借り入れをした際の金利と比べてみるとクレジットカードのポイントが如何に「おまけ」であるか分かると思います。

加えて、最近ではカードローンでもポイントが付いたり特典がある物もあります(例:プロミス)から、利便性や利息差を考えるなら、クレジットカードでキャッシングするよりも銀行や消費者金融で借りた方が得だといえます。

借り入れ金額と返済期間に応じたローン契約を心がける

もし金融機関で借り入れをするなら、単発の利用で素早く融資を受けるなら消費者金融がお勧めできます。返済期間は長くても3年ほどで抑えられる程度で金額を検討するといいといいでしょう。

しかし、金額が大きく(50万円以上くらいからが目安)返済に時間がかかる場合は、最終的にかかる利息額も考慮して低金利で借り入れできる銀行でのローン契約が断然お勧めです。

この2点をおさえておくだけでも、ローン契約による失敗のリスクは下げることができます。

ただし、消費者金融や銀行でカードローンなどを組むことだけがローンの利用ではない。という事はいずれにせよ念頭に置いておきましょう。

いつの間にかしているローンを認知もせずに、他からもお金を借りるのは金銭的な負担が重くなるという事です。

意外と知らないうちに、日常生活の中で大した意識もなく同じような仕組みで借り入れをしているという事を理解し、それらを踏まえても、しっかりと返済する計画が立てられて、初めてローン契約に臨むようにしていただけるといいかと思います。