現代においてクレジットカードやデビットカードなど現金の代わりに使うカード、電子マネーの類を一切利用しないという方はどの程度いるでしょうか?

日本は世界的に見て未だ現金主義志向が根強い国です。

実際、カード払いをしようとして、「出来ない」と断られた時、ふと周りを見てみると現金払いでしか支払い対応をしていない店舗や機関が、意外と身近に多いとは思いませんか。

ところが、2020年東京五輪決定と同時にそんなことがいっていられなくなりました。

というのは、2012年のロンドン五輪開催にあたって、イギリスがオリンピック経済効果を期待して臨んだキャッシュレス化推進対策が功を奏し、十分な経済効果を得たというデータが発表されたからです。

その為、日本でも現在政府の方針としてキャッシュレス化が推進され、徐々にその方策が金融業界の動きとして広がりを見せつつあります。

ところで、そもそもキャッシュレス化とは何かといえば、簡単に言うと、金銭取引において現金を用いないようにする事です。

専門用語化されると途端に難しい事のように感じますが、身近な例でいえば、クレジットカードなどの利用や、カードを介さなくても給料の自動振り込みや支払いの口座引き落としもキャッシュレス化にあたります。

今後進められていくのは、デビットカードやプリペイドカードの利用やネットバンキング機能の利用、携帯・スマホのクレジット機能付帯などがキャッシュレス化として進められます。

基本的には、現金を持って利用するのではなく、ネット上での手続きとそれに連動するカードを利用することで価値の移転を行う事にこれからはなっていきます。

そこで、カードローンとキャッシュレス化の関係性について考えてみました。

貸金業もカードローンとはいうものの、借りたお金の支払いまでがカードで出来るのではなく、あくまで「現金の借り入れ・返済」がローンカードを使ってできるというのが基本です。

最近はWEB完結契約が人気で、ネットバンキングシステムを使っての口座への振り込みでの融資、口座引き落としでの返済をしてカードレスでローン利用が出来ます。

しかし、それをキャッシュカードで口座から現金で引き出す利用の仕方をしていては、十分にローンのキャッシュレス利用が出来ているとは言えないように思います。

現金の利用方法ではキャッシュレス化が進んでいく中で、端的にいってしまうと非効率的で損をすることも少なくありません。

カードローンそのものには今のところ完全にキャッシュレス利用できる機能はありませんが、利用者の工夫次第では借入金を現金で利用しない事で、お得にお金を使う事が可能です。

ローン契約は、それぞれ用途は違うにしても足りないお金を補う為にするものですよね?

それなら、いかに損をしないお金の使い方が出来るかを考えなくてはいけません。

借り入れをしたら、返済が後には待っていますから、それを確実にこなすためにも時代にあった金策を講じてローン利用をするべきです。

WEB完結カードレス利用が必須!?

少しでも支出を抑えてカードローン利用をするなら、WEB完結契約をすることをおすすめします。

WEB完結でローン契約をするには銀行口座が必須です。

カードレスである為ネットを使って融資の振込申請をします。

返済は基本的に約定返済日に自動で口座から引き落とされますが、繰り上げ・上乗せ返済をしたい時には融資申請と同じくネットからすることが可能です。

WEB完結契約をする際にカード発行が後日出来る金融機関(例:プロミス)もありますが、なるべくローンカードは持たないようにしましょう。

というのは、ローンカードを持つと手数料を払ってATMを利用する機会を得てしまうからです。

まず、ローン利用で削るべき返済額以外の出費はATM手数料です。

カードレスでローン利用をすると、借り入れ・返済をATMでして手数料を払うという事が物理的に出来ません。

借りたお金は銀行口座からキャッシュカードで引き出すので、手数料がかかる機会をグッと抑えることが可能です。

特に、消費者金融でのローン利用はATMを利用すると手数料がかかってしまう事が多いので、借り入れ・返済に手数料のかからないWEB完結カードレス契約はした方が良い言えるでしょう。

カードレスWEB完結も可能な金融機関として、大手消費者金融のプロミスとSMBCモビットの2社が挙げられます。

プロミスは振り込み対応可能な金融機関口座が200行以上あり、平日14時50までに振り込み申請することで、WEB完結契約で最短10秒振り込みの瞬フリサービスが受けられます。

また、三井住友銀行もしくはジャパンネット銀行の口座宛への振り込みなら、365日24時間いつでも瞬フリが可能です。

プロミスでの契約では、カード発行が必要かどうか選択が出てくるので、カードレスにするならカード発行なしを選ぶようにしましょう。

SMBCモビットの場合は、WEB完結契約をする為に三井住友銀行、三菱UFJ銀行、ゆうちょ銀行、みずほ銀行のいずれかの口座と社会保険証(組合保険証も可)、直近1カ月分の給与明細が必須です。

必要な物が多い分、SMBCモビットでWEB完結カードレス契約する場合は、電話連絡と郵送物がなしになります。

ローンカードの発行もWEB完結契約をする事でなしになるので、誰にもバレないようにカードローン契約をしたい場合は特にSMBCモビットでのカードレス契約がオススメです。

カードレスに役立つ!スマホATM取引とは?

加えて、プロミスとSMBCモビットではカードレスでもATMが利用できる、スマホATMの利用も可能です。

基本的に、ATMはカードを読み込ませて利用するのが従来の入出金方法ですが、スマホATM取引ではスマホアプリでATM画面のQRコードを読み込んでATMを利用出来るので、ローンカードが不要です。

ただ、スマホATM取引が可能なカードローンとATMはまだ種類が限られています。

スマホATM取引自体に対応しているカードローンはプロミスとSMBCモビットの2社であり、カードレスで利用可能なATMはセブン銀行ATMのみです。

プロミスかSMBCモビットのカードローン用スマホアプリをセブン銀行ATMで利用すれば、カードレスでATMから借り入れが出来ます。

その為、もしカードレスで即日振込融資希望であるものの、当日中の振り込み融資対応時間を過ぎてしまった場合などにスマホATM取引は役立つでしょう。

しかし、プロミスでもSMBCモビットでもセブン銀行ATMは手数料有料の提携ATMなので、利用のし過ぎには注意が必要です。

銀行カードローンではカードレス不可?

カードレスWEB完結契約は、キャッシュレスと相性が良いのですが、銀行カードローンではカードの発行をまったくなしにすることは残念ながら出来ません。

キャッシュカードにローン機能を付ける契約が銀行カードローンでは可能なので、ローン専用カードを発行しないことは出来ますが、キャッシュカードは必ず手元にあります。

また、キャッシュカードにローン機能を付帯させると、カードで利用できる提携ATMが少なくなるので、ATMで利用することを考えると若干不便があります。

ただ、ネットバンキングを利用しての借り入れ・返済は消費者金融同様出来るので、キャッシュカードを持ち歩かなければ良いというように考えることは出来ます。

その場合、融資金は振り込みで受け取ることとなるので、ネットバンキングシステムを利用して、口座からカードに任意の金額がチャージ可能なプリペイドカードで融資金を使うのがオススメです。

融資金を口座からカードで使ってポイント還元すると?

しかし、ただWEB完結カードレス契約をして手数料を抑えるだけではキャッシュレス化ローン利用とは言えません。本題はここからです。

キャッシュレス化というのは現金の代わりにカードを利用してお金を使う事です。

ローン審査ではクレジットカードの利用が足を引っ張る事もありますが、それはあくまでキャッシング枠の利用履歴の事なので、ショッピング利用だけならローン契約をするためにクレジットカードを解約したりする必要はありません。

また、既にクレジットカードが持てない程に債務がある方も、銀行口座があるなら与信が問われずに作成可能のデビットカードがあるので、新規カード作成を検討してみてください。

カードでなく携帯電話でのクイックペイ利用などでも構いません。

とにかく現金での支払い以外の方法で、何かしらポイント還元やキャッシュバックのある事が大切です。

特に借り入れ金額が高額、または少額でも繰り返し借りるならどうしても現金払いでなくてはいけないもの以外は、それらのカードなどで口座から払うようにします。

カードで借入金を利用しても、カード会社にはその支払いが利用者がもともと収入として得たものなのか、ローンで借りたものなのかはお金に色がついているわけではないので、分かりません。

カード支払いさえすれば、契約に応じてポイントが貰えたり、何%か支払額からお金がキャッシュバックされるのです。

そこで考えるのがカードローンの金利とポイント還元の互換性です。

例えば、還元率1%のクレジットカードなどで借入金を利用したとすれば、その借入金に対する金利が1%抑えて利用できたと考えてください。

100万円なら1万円、300万円なら3万円。ここまで高額でなくても、10万円でも千円は手元にポイントという形で何かの支払いに使えるものとして手元に帰ってくるのです。

加えて、10万円を例としてプロミスで30日間金利17.8%で借りたとすると、返済にかかる利息は1,463円です。

借入金10万円全てポイント1%還元のカードで使ったなら、この利息の千円分が抑えられますから、実質返済にかかる利息は463円と考えられるわけです。

これがキャッシュレス化ローン利用の大きなメリットです。

おサイフケータイやアップルペイでさらに便利!

最近はカードローンだけでなく、根本的なお金の管理や利用をオンライン上で出来る技術、フィンテックが日常生活にも少しずつ流通してきています。

そこで、さらにカードレスで借入金を利用するなら、借入金の利用に使っているデビットカードやプリペイドカードをスマホに登録するのがオススメです。

カードローンの管理も昨今はスマホで可能なので、スマホに決済用のカードを登録することで借入金での支出なども、楽に管理ができるようになるといえるでしょう。

スマホに登録しても、大抵のカードは決済することでポイント還元が適用されるので、スマホで払ったらポイントが付かないのでは?という心配は不要といえます。

カードをスマホに登録する方法として、日本ではアップルペイとおサイフケータイの大きく2種類の方法があります。

それぞれスマホ本体に対応するサービスなので、自分の持っているスマホによってどちらを使うかは決まってくるといえるでしょう。

ちなみに、現段階では日本国内でのスマホキャッシュレス決済は、おサイフケータイの方がし易いといわれています。

そのあたりは、自身が登録するカードの種類でも変わってくるので、相性の良いカードとスマホが揃うようにするしかありません。

また、スマホに登録対応していないカードもあるので、すべての方がそのようなキャッシュレス利用が出来るわけではない点も注意が必要です。

お金がない自覚を持ち直すためのキャッシュレス

ちなみに、おすすめはその場で即座に口座引き落としとなり、口座にある以上のお金は利用できないデビットカードでの借入金利用です。

ローン利用が使いすぎ予防にもなるので良いと思います。

現金で管理しない代わりに、口座にお金を振り込んでもらうにはネットで融資申請する必要があり、その際借り入れ金額の確認が会員ページでも、登録しておけばメールでも利用明細確認できます。

その為、何度もATMから現金を引き出すより、あらかじめ必要な金額を口座に借りておいてデビットでお金を利用する方が、自分がどの程度お金を借りているかが把握し易いです。

もし、口座のお金を使い切ってしまったとしたら、デビット払いは出来ませんからその場合明らかに「使いすぎた!」と分かるわけです。

時に、日本の「恥の文化」というのはカード払いが出来ない事と相性がいいと思います。

現金を持ち歩かずに、カードで支払いをしていて口座にお金がなくて使えない。

そうなると、対面である場合第三者の目があるところで支払いが出来ないという「恥」にさらされます。

お金がない、という事を他人に知られてしまうような状況は、誰しも避けたいと思うはずです。

現金での管理が上手く出来なかった人も、再度お金を使う事の自覚を取り戻す為に、逆に一度現金払いから離れるというのも一つ金銭管理の立て直しの手法といえるでしょう。

カードローン返済方法の種類

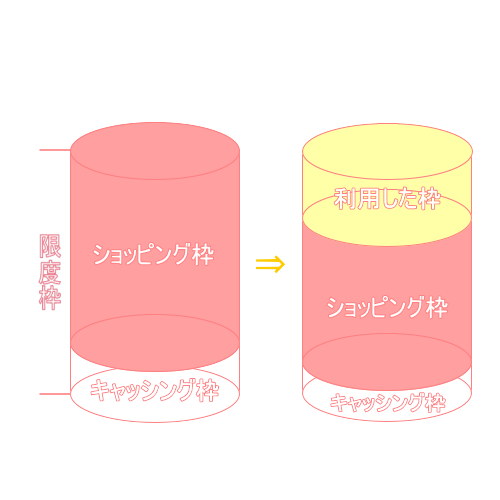

カードローン返済方法の種類 ショッピング枠を50万円、キャッシング枠を30万円と仮に設定しましょう。このうちショッピングで30万円利用すると、限度枠としては残り20万円となります。

ショッピング枠を50万円、キャッシング枠を30万円と仮に設定しましょう。このうちショッピングで30万円利用すると、限度枠としては残り20万円となります。